Chi phí cố định (Fixed Costs) là những khoản chi phí không thay đổi theo mức độ hoạt động hoặc sản lượng sản xuất trong một phạm vi nhất định của doanh nghiệp. Dù doanh nghiệp sản xuất nhiều hay ít, thậm chí không sản xuất, các khoản chi phí này vẫn phải chi trả.

4 đặc trưng quan trọng của chi phí cố định

1️⃣ Không thay đổi theo sản lượng (trong ngắn hạn)

Tổng chi phí cố định vẫn giữ nguyên khi sản lượng tăng hoặc giảm (miễn là vẫn trong phạm vi công suất bình thường).

Ví dụ: tiền thuê mặt bằng, tiền lương quản lý, khấu hao máy móc.

2️⃣ Tính ổn định theo thời gian

Chi phí cố định thường được xác định theo kỳ (tháng, quý, năm) và ít biến động trong ngắn hạn.

Ví dụ: hợp đồng thuê nhà xưởng ký 2 năm thì mỗi tháng phải trả một mức cố định.

3️⃣ Chi phí cố định trên một đơn vị sản phẩm thay đổi theo sản lượng

Mặc dù tổng chi phí cố định không đổi, nhưng chi phí cố định tính trên mỗi đơn vị sản phẩm sẽ giảm khi sản lượng tăng và ngược lại.

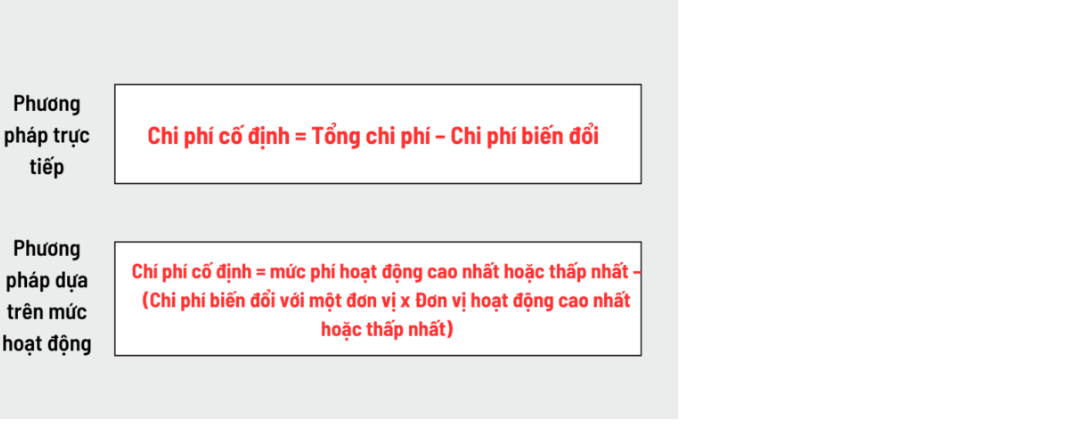

Công thức:

4️⃣ Vẫn phát sinh ngay cả khi không sản xuất

Doanh nghiệp vẫn phải trả chi phí cố định ngay cả khi tạm ngừng hoạt động.

Ví dụ: tiền thuê văn phòng, tiền bảo hiểm tài sản.