Tỷ lệ Sharpe là gì?

Tỷ lệ Sharpe (Sharpe Ratio) là chỉ số đo lường mức lợi nhuận vượt trội so với lãi suất phi rủi ro trên mỗi đơn vị rủi ro mà nhà đầu tư chấp nhận.

Chỉ số này do nhà kinh tế học đoạt giải Nobel William F. Sharpe phát triển.

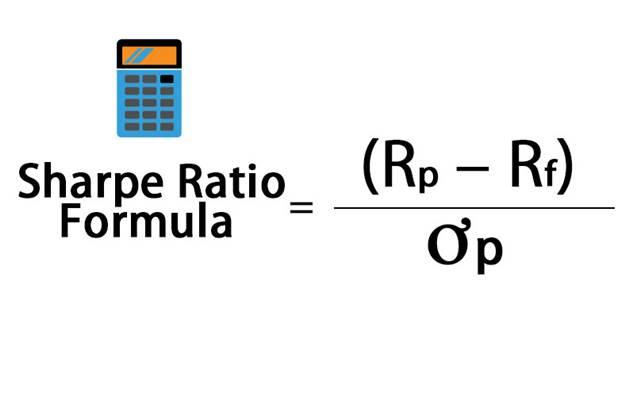

Công thức:

Trong đó:

- RpR_pRp: Lợi suất kỳ vọng của danh mục

- RfR_fRf: Lãi suất phi rủi ro (ví dụ: lợi suất trái phiếu chính phủ)

- σp\sigma_pσp: Độ lệch chuẩn (mức biến động/rủi ro của danh mục)

Ý nghĩa:

- Sharpe > 1: Tốt

- Sharpe > 2: Rất tốt

- Sharpe > 3: Xuất sắc

- Sharpe < 1: Chưa hấp dẫn so với rủi ro

Sharpe Ratio càng cao → danh mục càng hiệu quả (lợi nhuận tốt hơn so với rủi ro chịu đựng).

Cách tối ưu danh mục đầu tư với tỷ lệ Sharpe

Tối ưu Sharpe nghĩa là tìm danh mục có Sharpe Ratio cao nhất, còn gọi là Maximum Sharpe Portfolio.

1️⃣ Bước 1: Ước tính các thông số

- Lợi suất kỳ vọng của từng tài sản

- Độ lệch chuẩn

- Ma trận tương quan giữa các tài sản

- Lãi suất phi rủi ro

2️⃣ Bước 2: Đa dạng hóa danh mục

Sharpe không chỉ phụ thuộc lợi nhuận mà còn phụ thuộc tương quan giữa các tài sản.

Kết hợp tài sản có tương quan thấp giúp:

- Giảm độ lệch chuẩn

- Giữ nguyên hoặc tăng lợi suất kỳ vọng

- Tăng Sharpe Ratio

3️⃣ Bước 3: Tìm danh mục tối ưu (Toán học)

Bài toán tối ưu:

maxRp−Rfσp\max \frac{R_p – R_f}{\sigma_p}maxσpRp−Rf

Trong lý thuyết danh mục hiện đại của Harry Markowitz, danh mục tối ưu sẽ nằm trên đường biên hiệu quả (Efficient Frontier).

Điểm tiếp xúc giữa:

- Đường thị trường vốn (Capital Market Line)

- Đường biên hiệu quả

Chính là danh mục có Sharpe cao nhất

4️⃣ Cách thực tế để tăng Sharpe

1. Tăng lợi nhuận kỳ vọng

- Chọn cổ phiếu tăng trưởng

- Phân tích cơ bản tốt

- Phân bổ vào tài sản có premium cao

2. Giảm biến động

- Đa dạng hóa

- Kết hợp cổ phiếu + trái phiếu

- Thêm vàng, ETF, quỹ phòng hộ

3. Tối ưu phân bổ vốn

- Dùng Excel Solver

- Python (Mean-Variance Optimization)

- Công cụ Portfolio Optimizer

5️⃣ Ví dụ đơn giản

Giả sử:

- Lợi suất danh mục: 15%

- Lãi suất phi rủi ro: 5%

- Độ lệch chuẩn: 10%

Sharpe = (15% − 5%) / 10% = 1.0

Nếu bạn giảm độ lệch chuẩn xuống 8%:

Sharpe = 10% / 8% = 1.25

Không cần tăng lợi nhuận, chỉ cần giảm rủi ro cũng làm Sharpe cao hơn.

Lưu ý khi dùng Sharpe

- Giả định lợi suất phân phối chuẩn (không phải lúc nào cũng đúng)

- Không phản ánh rủi ro tail risk

- Không phù hợp khi lợi suất lệch/skewed

Trong trường hợp đó có thể dùng:

- Sortino Ratio

- Treynor Ratio